こどもでもNISAができるって?

みなさんこんにちは。くまねこFPです。

前回ご案内した、「JR東日本の料金改定にご注意」ですが、皆さん通勤定期はちゃんと6ヶ月分買いましたか?筆者はできたら1年間で買いたかったくらいですよ。交通費もバカになりませんからねえ…。

さて、今回は、2025年12月26日に閣議決定された『令和8年度税制改正の大網』にて示されている、通称「こどもNISA(仮)」についてご紹介しましょう。(参照:財務省『令和8年度税制改正の大網』)

ーーーーーーーーーーーーー

さて、今までのNISA、つまり少額投資非課税制度については、こういったページを見ている方にはいまさらご案内するまでもないでしょうが、念には念を入れて簡単にご案内しますと、

「通常、株式や投資信託に投資した場合、売却の際に得た利益や配当金などの利益にかかる約20%の税金が恒久的に非課税になる制度」

であり、今まで(現行)では、対象年齢が18歳以上と決まっていました。

これが、今回の税制改正によって、2027年より0〜17歳の未成年者でも利用できるようになるんです。

ここで、現行の新NISA以前からこの制度を利用していた方には覚えがあると思いますが、実は2023年までは『ジュニアNISA』なるものが存在し、運用されておりました。では今回の『こどもNISA(仮)』と何が違うのか?

まず大きく違うのは、何といってもその適用年数。

ジュニアNISAでは最長5年だったものが、こどもNISA(仮)では無期限となっています。

また、ジュニアNISAは原則として18歳になるまでは引き出しできなかったのですが、こどもNISA(仮)では、「※子のための使途であり、子が払出に同意したことを示す書面とともに、親権者等が申出書を金融機関に提出する」という条件はありますが、12歳から払い出しが認められる様になる予定です。

ですので、今までのような親からの教育資金や祖父母からの援助はもちろん、例えば0歳からの児童手当をそっくりそのまま毎月こどもNISA(仮)で積み立て運用しておいて、大学はもちろんのこと中学や高校での教育資金に利用する、なんてことも可能になってくるわけです。

今現在も、ご自分の新NISAの枠を使ってお子様の教育資金を積み立てている親御さんはいらっしゃるでしょうが、これからは

「自分のNISA枠は自分の老後資金のために。子供の教育資金はこどもNISAで。」

という時代が来ることでしょう。

ーーーーーーーーーーーーー

新しい制度を有効にお使いいただくためにも、ファイナンシャル・プランナーへのご相談をぜひご利用ください。

初めて試される方は、相談料が最大80%引きになる、J-FLEC(金融経済教育推進機構)の「はじめてのマネープラン」割引クーポンをご利用いただくのがお得です。

JR東日本の料金改定にご注意

新年を迎え、三が日も松の内も鏡開きも成人の日すらも越えてしまいましたが、あけましておめでとうございます。本年もよろしくお願い申し上げます。

くまねこFPです。

さて、ひさびさのアップとはなりますが、皆さま年末調整は無事終わりましたでしょうか?

はたまた、還付申告や確定申告の準備は進んでおられますか?

今日は、もう少し先のお話とはなりますが、来たる2026年3月14日からの、JR東日本の料金改定に関してのお話しでございます。

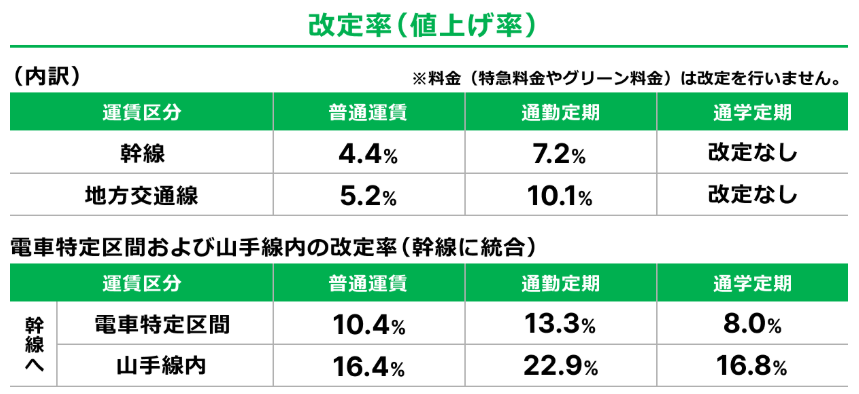

昨年10月に発表されたJR東日本のプレスリリースによりますと、3月からの運賃の改定率は、電車特定区間で普通運賃10.4%、通勤定期では13.3%のアップ。

山手線内では普通運賃で16.4%、通勤定期で22.9%(いずれも平均値)となっており、例えば東京駅〜新宿駅では今まで210円だった運賃が260円(23.8%アップ!)という大幅な値上げとなっております。

※JR東日本サイト『運賃改定のお知らせ』より

ーーーーーーーーーーーーーーーーーー

なかには、「交通費は会社から出ているから、別に値上げしても痛くないよ〜。」という方もいらっしゃるでしょうが、しかしそれは、大きな間違いです!

この交通費、毎月の給与明細の中には『通勤手当』として記載されているかと思いますが、この金額が増えることで、あなたの毎月のお給料から引かれている『社会保険料』が増える可能性があるのです。

※社会保険料の計算方法については、コチラを参照してください。

まず、先ほどの東京駅〜新宿駅区間で考えてみますと、一カ月の通勤定期代が現在は6,290円のところ、改定後は7,840円となります。

「なーんだ、たったの1,550円か。」

まあ待ってください。

この差額の1,550円、一見小さな金額ではありますが、もしあなたの毎月の『標準報酬月額』を1ランク押し上げることになると、大きく手取りが減ってしまうこともあるのです。

ーーーーーーーーーーーーーーーーーーーーーーー

例えばあなたの通勤手当などを含めたお給料の総支給額が289,000円だったとします。そこから、運賃改定により通勤手当が毎月1,550円上がったとすると、総支給額は290,550円となるでしょう。

そこで、上記の保険料額表を参照すると、

今まで

健康保険料16,100円+年金保険料25,620円=41,720円

だった社会保険料が、

健康保険料17,250円+年金保険料27,450円=44,700円

となり、月額2,980円、年間で35,760円もの増額、つまりは手取り金額が減ってしまうんですね。

特に毎年4月〜6月は、その期間のお給料が9月以降の社会保険料の算定基準となる定時改定がありますので、ちゃんと考えておかないと、「4月から通勤手当が上がった!」からの「9月から手取り減ったんだけど!?」という落差を感じてしまうことになるかも…。

現在の標準報酬月額がいくらで、通勤手当の増額で影響が出るのかについては、給与明細や保険協会(組合)のサイトなどでちゃんと確認しておきましょう。

まずは、JR東日本のサイトでご自身の交通費がいくら上がるのか、チェックを!

令和7年度税制改正はこうなった

みなさんこんにちは。くまねこFPです。

先日、『令和7年度税制改正はどうなる』でご紹介した法案の内容が決まりましたね。今回はその内容の中でも、特に皆さんに身近な所得税に関する部分を一緒に見てみましょう。

ーーーーーーーーーーーーーーーーーー

まず、今回の所得税に関する税制改正には、大きく分けて4つの変更点があります。

- 基礎控除の見直し

- 給与所得控除の見直し

- 特定親族特別控除の創設

- 扶養親族等の所得要件の改正

では、その内容はというと。

1.基礎控除の見直し

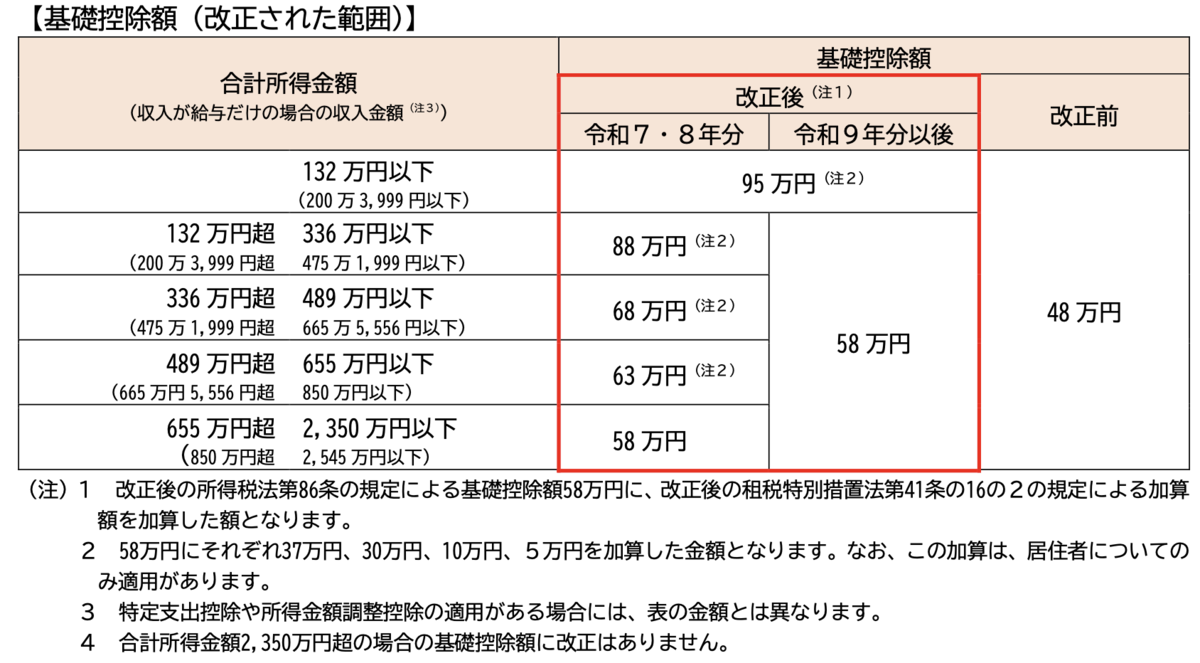

これまでの基礎控除額は、合計所得金額が2,400万円以下の場合は一律48万円でしたが、改正後は合計所得金額が132万円(給与収入200万円程度)以下の場合は95万円、合計所得金額が132万円超2,350万円以下の場合は基礎控除額58万円と引き上げになりました。

ただし2025年分と2026年分の2年間に限り、合計所得金額が132万円超655万円以下(給与収入200万円程度~850万円程度以下)の場合、基礎控除額は合計所得金額に応じて88万円、68万円、63万円の3段階に分かられた金額となります。

《国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」より》

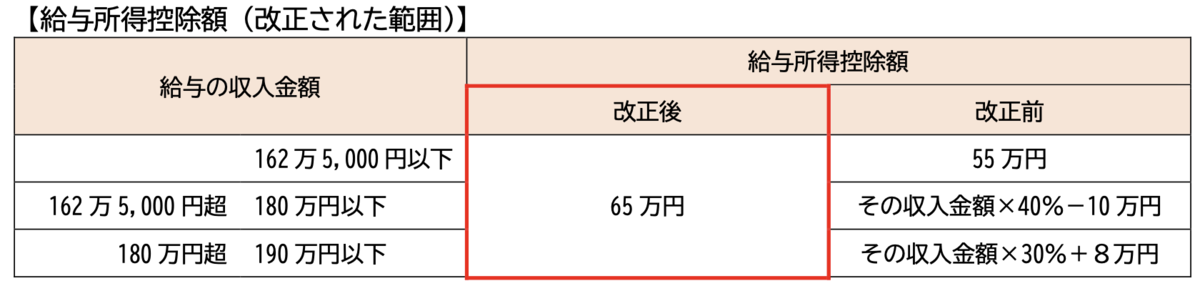

2.給与所得控除の見直し

給与所得控除についても、最低保障額は55万円から65万円に引き上げられることになりました。しかし、これは給与等の収入金額が190万円以下の場合に限られており、190万円を超える場合は従来どおりの算式で控除額を求めます。

《国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」より》

3.特定親族特別控除の創設

居住者が特定親族(注)を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて以下の金額を控除する特定親族特別控除が創設されました。

(注)特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配者、青色事業専従者として給与の支払を受ける人及び自色事業専従者を除きます。)で合計所得金額が58万円超123万円以下の人をいいます。

《国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」より引用》

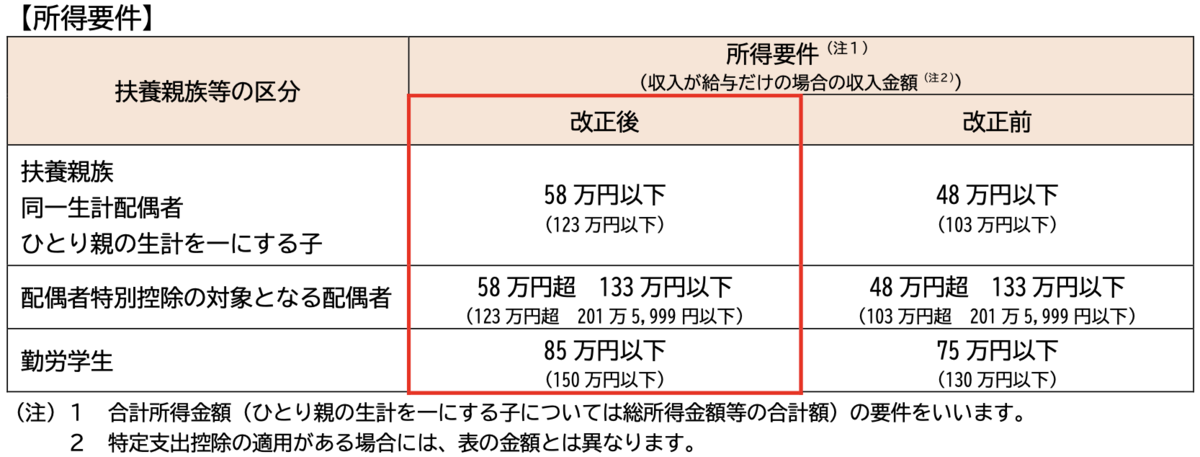

4.扶養親族等の所得要件の改正

《国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」より引用》

基礎控除の改正(1.)に伴い、上の表のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

また、給与所得控除の改正(2.)に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額も65万円(改正前:55万円)に引き上げられました。

ーーーーーーーーーーーーーーーーーー

とまあ、ここまで見てきた税制改正の内容について、ほとんどの納税者(合計所得金額が2,350万円以下)が基礎控除の引き上げによる減税を享受することができますが、その影響が及ぶのは所得税のみで、住民税については地方財政への影響の観点から従来通りとなってます。

一方、給与所得控除の最低保証額の引き上げによる影響は所得税に止まらず住民税にも及ぶので住民税額は減るのですが、減税の恩恵を受けるのは、給与所得が190万円以下の給与所得者に限られております。

またあわせて、特定親族特別控除の創設などにより新たに扶養親族となる家族がいる場合や、配偶者に給与所得がある場合には年末調整などの手続きが変わることもありますので、この点については確認の手間と注意が必要ですね。

ーーーーーーーーーーーーーーーーーー

これらの改正があなたの家計にどのような影響を与えるのか。年末調整の際には会社の方、確定申告の際には税理士さんや税務署の方に聞いてみてください。

ん?なぜいつものように「ファイナンシャルプランナーにご相談を!」じゃないかって?

「資格・認可が必要な分野については、法の定める資格・認可を得ることなく当該業務を行ってはならない。」

という規程があり、個別の具体的な納税額についてはお話ししてはいけないことになっているのです。こうした専門家が業として行なっていることについては、やはり専門家にお聞きいただくのが一番ということですね。

5年ルール、125%ルールとは?

みなさんこんにちは。くまねこFPです。

前回は、『住宅ローンの借換え』についてお話しましたが、住宅ローンにはもうひとつ金利上昇によって発生する大きな注意点がありますので、それについてもお話しておきましょう。

ーーーーーーーーーーーーーーーーーー

まず、住宅ローンの返済方法には以下の二つの方法があるんですが…

- 元金均等方式・・・毎月払う元金の返済額が一定で、それに毎月の残額に応じた利息を上乗せして支払う。元金が減るに従って利息も減るので、最初の支払い額は大きいが段々と支払い月額は減っていくし、総支払額も少ない。

- 元利均等方式・・・毎月払う返済額が一定で、元金と利息の割合が変化していく。金利が変動しない限りは毎月の支払金額が変わらないため、返済計画が立てやすいというメリットがあるが、総支払額は多くなる。

このふたつの方式、固定金利であれば毎月の返済額が変わらないのはご存じの通り。しかし変動金利を選択している時には金利変動によって返済額が変わってくるんです。

ーーーーーーーーーーーーーーーーーー

元金均等方式においては、返済する元金は一定ですので、単純にその上に利息分が上乗せされ、金利が上昇するとそれがそのまま毎月の返済金額に影響してきます。それに対し、元利均等方式では、それがすぐには反映されない。では、元利均等方式の場合はどのタイミングで毎月の返済額が変わるのか?

ここで登場するのが、『5年ルール、125%ルール』です。

先にも申し上げた通り、元利均等方式のメリットは毎月の支払額が一定で返済計画が立てやすいという点にあります。ですので、金利の変化とともに支払額が変わっていてはメリットも薄くなってしまいますし、その計算も煩雑になってしまいます。そこで、

- 金利が変わっても5年間は毎月の支払金額を変えないでおこう

- 6年目に支払額を変える時も、いきなりガツンと変えると返済できなくなるから、今の金額に対して125%までにしよう

ということになったのが、このルールです。

つまりは、「5年間は支払金額は変わらない、そのあと上がるとしても25%増までね。」ということです。

ただしかし、実際問題として今までの日本で、支払額の増加率が125%を超えるほどの金利上昇をしたことはありませんので、二番目の方は形骸化していると言っても過言ではないでしょう。

ここで考えるべきは、ひとつめのほうです。

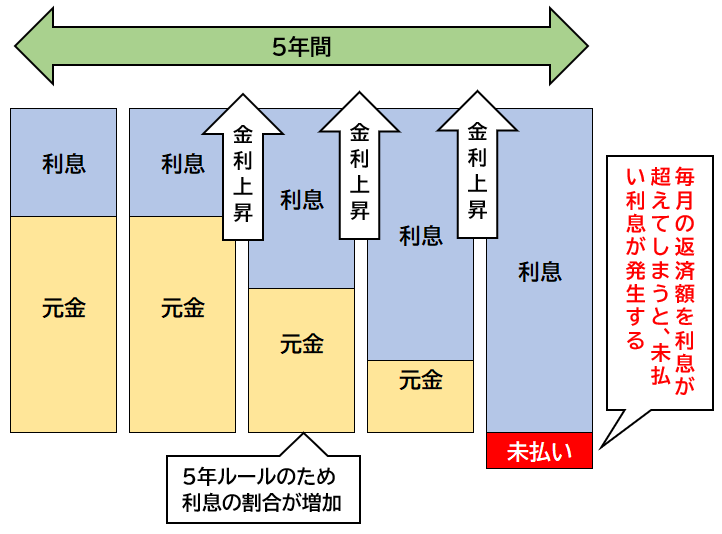

毎月の支払額が変わっていなくても、金利の上昇とともに月当たりの利息が増えてしまうのは避けられません。そんな中何が起きているかと言うと…

この図のように、だんだんと支払額の割合が増えていき、ついには利息の増加に毎月の支払額が追いつかなくなるなんてことも…!

まあこれはかなり極端な例ではありますが、利息の割合が多くなってしまうとローン返済期間内での回収を目指すため、金融機関が6年ごとに返済金額を上げてくるなんてことは十分にあることです。

そんな時には、借り換えも含めた今後の返済計画の練り直しが必要になりますので、ぜひともご相談いただきたい時となります。

あなたの生活と金融資産を守るため、ファイナンシャルプランナーがあなたと一緒に解決策を考えます。

住宅ローンの借換タイミングとは?

みなさんこんにちは。くまねこFPです。

最近よく、日銀の利上げによって「短期プライムレートが」とか、「金利アップ」なんて話をよく聞きますね。

これによって、人生で一番大きな買い物である『自宅の購入』の際に組んだ「住宅ローン」の返済額が大きく変わってしまうことはご理解いただけてますでしょうか?

なかには、「変動金利で借りているのに、このまま一定期間ごとに金利が上がり続けたら…」と心配になっている方もいることでしょう。

では、実際のところ、どこまで金利が上がったら住宅ローンの借り換えを検討したほうがいいのでしょうか?

ーーーーーーーーーーーーーーーーーー

一般的に、住宅ローンの借り換えを検討するタイミングは次の3つです。

もちろん、何より大前提として団体信用生命保険の加入などの関係から「健康状態が良好である時」ということも重要でしょう。

ちなみに転職の時というのは、住宅ローンを組むときには勤続年数が借入額に関わってくることから、うまく借り換えができなくなってしまう可能性があるのでその前に考えておきましょう、といった理由もあります。

こういったタイミングの時に、

といった条件を満たす場合には、ぜひ検討する必要があります。

返済残高が数千万円も残っているなかで、金利が1.0%も変われば、総返済額は数十万円~数百万円変わってくるでしょう。

また逆に言えば、金利が少ししか変わらず、残金もそれほど多くない時に借り換えをしたとしても、銀行の借換手数料や印紙税、登録免許税、司法書士代金、さらにはご自身の手間などを考えるとかえって損をしてしまう場合もあるでしょう。

ご自身が毎月支払っている住宅ローンの金利や残りの期間・残金などは、金融機関から送られてくる返済計画書にも記載されていますので、ちゃんとチェックしてみてください。

もしなにか不安を覚えられた際には信頼できるファイナンシャルプランナーにご相談いただいて、少しでもあなたの将来に向けて備えていくのが、これからのライフプランに必要なことではないでしょうか。

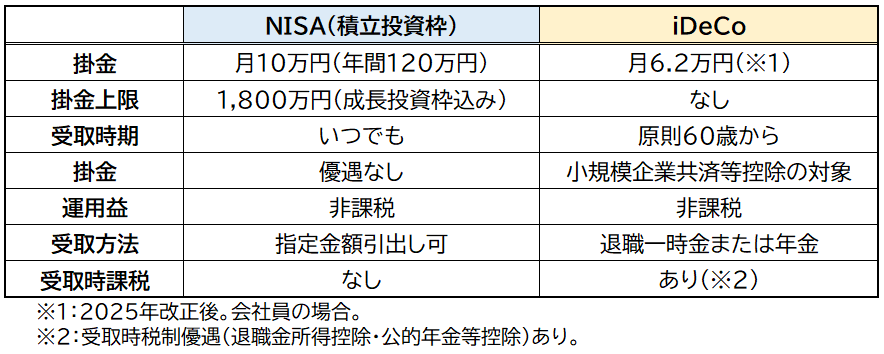

NISAなの?iDeCoなの?どっちがトクなの?

みなさんこんにちは。くまねこFPです。

関東ではすっかり桜も満開になり、桜吹雪真っ盛りといったところですね。

この時期になると、新社会人となった若者たちや、新しいことにチャレンジされるかたも多く、ご相談の際にタイトルのようなご質問をいただくことが多々あります。

「実際のところ、NISAがいいの?iDeCoがいいの?」

これ実は、とっても奥が深い問題です。

今日はちょっと内容を掘り下げてみましょう。

ーーーーーーーーーーーーーーーーーー

さて、それぞれ「老後の資金形成のために積み立てるもの」というイメージが強いものですが、実はさにあらず。

NISAについて言えば払い出しはいつでもできるので、例えば家や車を買ったり、子どもの教育費のために積み立てたりなど、自由度はかなり高いものとなっております。

対してiDeCoは、皆さんのイメージ通り、老後の資金を積み立てて運用しておくものですので、その払い出しについては年齢や加入期間に縛りがあります。

また、どちらも運用時の利益にかんしては非課税となっているのですが、掛け金の払込み時や受取時の税制に違いがあることに注意が必要です。

(ここでは、《資産形成のため積み立てる》という条件での比較のため、NISAの成長投資枠については一旦置いておきます。)

ーーーーーーーーーーーーーーーーーー

ではここで、「同じ条件で積み立てた場合にはどちらのほうが得なのか?」という観点で比較してみましょう。

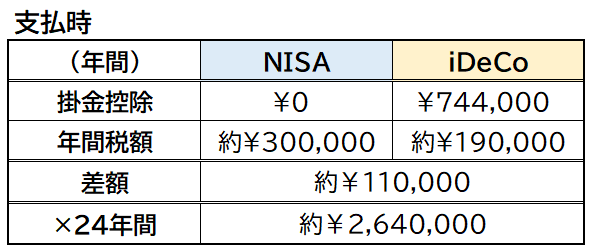

前提条件として、

条件①:年収500万円、夫婦二人で妻には収入がないものとする

条件②:掛け金を同じにするため、月6.2万円を24年間掛けるものとする

条件③:生命保険や住宅ローン、医療費などの控除は考慮しない

という内容で計算してみると・・・

まず、NISAは掛け金への税制優遇はありませんので、iDeCoのみが受けられる「小規模企業共済等掛金控除」がそっくりそのまま所得控除され、所得税・住民税など合わせて年間11万円ほどの節約となります。

24年間で約264万円の節税ですので、かなり大きな効果がありますね。

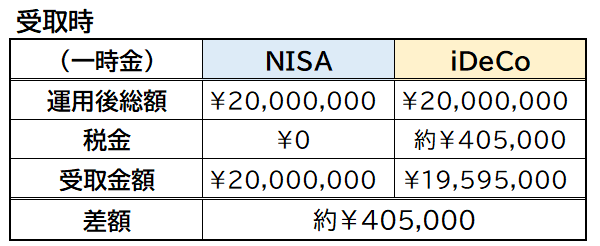

次に、受取り時。

運用によって掛け金が2000万円まで増えたとしても、iDeCoのみ受け取り方によって『退職金所得』または『年金所得』としての課税がなされますので、仮に退職一時金として全額受け取ったとすると、所得税・住民税などで約40.5万円手取りが減ることになります(NISAはそのままそっくり受取り)。

ここまで、計算上では『iDeCoのほうが223.5万円おトク』ということになりますね。

ですが!

これはあくまでも一例にすぎないことにご注意ください。

例えば、何かしらの理由で60歳よりも早く手元資金が必要になったら?

例えば、会社からの退職金や厚生年金の額が多く見積もられる場合、退職後の課税額が多くなってしまう時は?

例えば、医療費控除やその他雑損控除などで、掛け金に対する税制優遇が満足に受けられなかったら?

・・・などなど、これは皆さんの状況によって様々。

最初に申し上げた通り、それぞれに向き不向きがありますので、一概に「こっちが得だから皆んなこっちをやったほうがいいよ!」などとは言えないものなのです。

つまりは、結論としては「人による!」んです。

ーーーーーーーーーーーーーーーーーー

あなたにとってどちらの制度が適しているのか?

ここまで読んで気になった方は、ぜひ一度ファイナンシャルプランナーにご相談ください。

あなたの収入や支出、今後のライフプランなどを交えて最適なアドバイスをさせていただきます。

令和7年度税制改正はどうなる

みなさんこんにちは。くまねこFPです。

まもなく年度が明けます。

年度末でおおわらわの方も多くいらっしゃるでしょうが、私たちファイナンシャルプランナーをはじめとした金融関係者にとって注目の的なのが、『令和7年度税制改正』です。

ーーーーーーーーーーーーーーー

ただでさえ我々国民の上に大きくのし掛かる税金。

しかし、この税金がなければ社会は回らないと言うのもまた事実。有効に使われるならその重荷にも耐えて頑張りましょうとも。

ただ、この税金について大きく変わりそうなニュースがここ数ヶ月報じられてますね。

以前、『年収の壁』って?でも触れた「103万円の壁」を引き上げようと言う動きです。

103万を123万にするのか178万にするのか、大揉めに揉めているところではありますが、2024年12月20日に閣議決定されている『令和7年度税制改正大網』によると「物価上昇局面における税負担の調整および就業調整への対応」として

・基礎控除の引き上げ:現行の48万円→58万円(所得2,350万円以下)

・給与所得控除の引き上げ:現行の55万円→65万円(給与収入190万円以下)

のふたつを合わせて壁を123万円に引き上げるようには書かれております。

また、それ以外にも

・特定親族特別控除(仮称)の創設

・配偶者・扶養控除の年収要件の引き上げ

・個人住民税の給与所得控除引き上げ(所得税と同じく55万円→65万円へ)

などの記載もあります。

さらに、

・子育て世帯の生命保険料控除の拡充

・子育て世帯の住宅ローン控除、子育て対応リフォームの特別控除の延長

・退職所得控除の調整規定等の見直し

・相続税・贈与税の特別措置(直系存続からの結婚・子育て資金の一括贈与に関するものなど)の延長・見直し

・相続税の物納制度の見直し

などなど・・・、もう盛りだくさん!

みなさんは何か気になる項目はありましたか?

みなさんにわかり易く説明するのも私たちファイナンシャルプランナーの仕事。

内容が確定したら、できるだけ噛み砕いて飲み込んで消化して、またこのブログでご案内していきますので、少しだけお待ちくださいね。